1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП

Стоимость продукта

Стоимость дополнительных лицензий

Программный продукт "1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП" предназначен для автоматизации бухгалтерского и налогового учета, включая подготовку регламентированной отчетности, в инвестиционных и других компаниях финансового сектора, применяющих:

- План счетов бухгалтерского учета, соответствующий Приказу Минфина РФ "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" от 31.10.2000 №94н;

- План счетов бухгалтерского учета, соответствующий Проекту Положения Банка России "О плане счетов бухгалтерского учета в некредитных финансовых организациях и порядке его применения" (Единый план счетов), а также Проекты отраслевых стандартов бухгалтерского учета Банка России.

Возможности

Отраслевой программный продукт «1С:Предприятие 8. Учет и управление для профессиональных участников рынка ценных бумаг КОРП» разработан на основе типового решения «1С:Предприятие 8. Бухгалтерия некредитной финансовой организации КОРП» (редакция 3.0), с сохранением его базового функционала, и использует все преимущества технологической платформы «1С:Предприятие 8» версии 8.3 и современного интерфейса «Такси».

Программа обеспечивает выполнение следующих задач:

Учет «от документа» и типовые операции

Основной способ отражения хозяйственных операций в учете - ввод документов системы, соответствующих первичным бухгалтерским документам. Помимо этого, существует возможность непосредственно вводить отдельные проводки.

Ведение учета по нескольким организациям

В программе «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» можно вести бухгалтерский/налоговый учет по нескольким организациям, причем параметры учетной политики каждой организации настраиваются независимо от других организаций. В то же время можно вести учет по каждой организации в отдельной информационной базе.

В конфигурации «Учет и управление для профессиональных участников рынка ценных бумаг КОРП»можно вести бухгалтерский и налоговый учет в организациях, имеющих обособленные подразделения. Для учета операций между подразделениями, выделенными на отдельный баланс, применяется отдельный документ «Авизо».

Учет хозяйственных операций на плане счетов

Учет в системе «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» ведется:

-

как на плане счетов, соответствующему Приказу Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 №94н;

-

так и на плане счетов, соответствующему Проекту Положения Банка России «О плане счетов бухгалтерского учета в некредитных финансовых организациях и порядке его применения» (Единый план счетов).

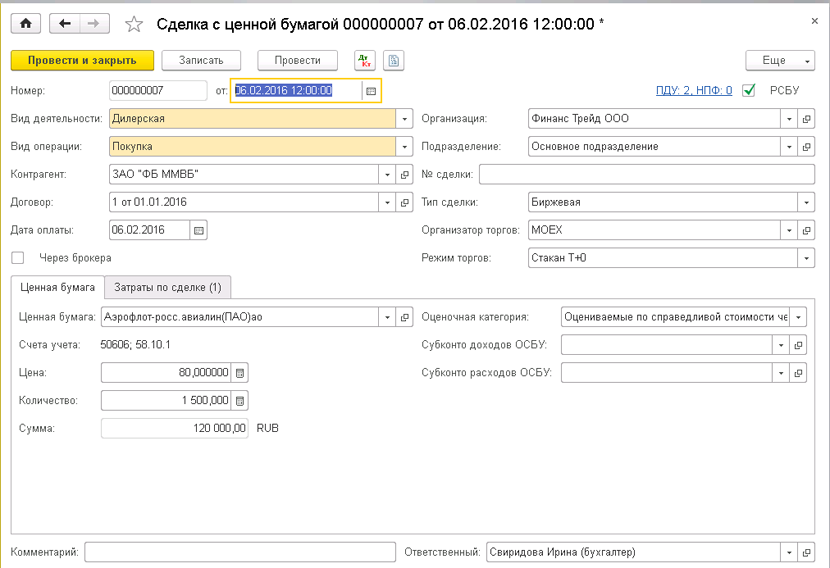

Покупка ценных бумаг

В программе «Учет и управление для профессиональных участников рынка ценных бумаг КОРП»реализованы операции покупки ценных бумаг с отражением понесенных расходов участников в различных режимах торгов на бирже и внебиржевом рынке.

Операция покупки ценных бумаг применяется в соответствии с отраслевыми стандартами Банка России от 1 октября 2015 г. № 494-П «Положение отраслевой стандарт бухгалтерского учета операций с ценными бумагами в некредитных финансовых организациях».

По ценным бумагам при покупке и продаже в системе ведется партионный учет.

Рисунок 1. Документ «Сделка»

При покупке долевые, долговые финансовые инструменты определяются в одну из четырех оценочных категорий – это происходит в соответствии с отраслевыми стандартами бухгалтерского учета Банка России, а также в соответствии с международными стандартами финансовой отчетности МСФО 39.В зависимости от оценочной категории (и вида финансового инструмента) происходит учет основной стоимости ценных бумаг, а также затрат по данной сделке, процентно-купонного дохода, дисконта/премии.

В системе существует возможность проведения операций покупки ценных бумаг с параллельным проведением по регистрам РСБУ и ОСБУ – для этого необходимо включить в Настройках учета опцию «Параллельный учет по РСБУ».

Продажа (выбытие) ранее приобретенных ценных бумаг

Операции по продаже ценных бумаг в программе «Учет и управление для профессиональных участников рынка ценных бумаг КОРП»реализован с помощью документа Сделка с ценной бумагой. Учитываются как биржевые так и внебиржевые сделки по продаже ценных бумаг. По биржевым сделкам операции продажи в системе возможно отражать в режимах Т0, Т+1, Т+2. По внебиржевым сделкам учитываются варианты предварительной поставки ценных бумаг, поставки против платежа (когда поставка и оплата происходят в один день), и вариант предварительной оплаты за ценные бумаги (с последующим исполнением поставки ценных бумаг).

В учетной политике необходимо выбрать один из способов учета выбывающих ценных бумаг – это ФИФО или по средней стоимости ценных бумаг.

При выбытии ценных бумаг учитываются все составляющие стоимости с учетом переоценки по справедливой стоимости, процентного дохода, начисленного по дату выбытия, и корректировок. При выбытии ценных бумах определяется финансовый результат по сделке с учетом всех процентных доходов и расходов, и с учетом стоимости покупки ценных бумах и получаемого возмещения при продаже.

Расчет прибыли или убытка по сделкам с ценными бумагами

В конфигурации «Учет и управление для профессиональных участников рынка ценных бумаг КОРП»имеется возможность рассчитывать доходы и расходы по операциям покупки/продажи ценных бумаг с отражением итогового финансового результата.

При расчете процентных доходов учитываются все начисленные по данному финансовому инструменту величины купонов и дисконтов, а также премий. Для ценных бумаг, которые оцениваются по справедливой стоимости, в качестве дохода в системе учитывается переоценка по справедливой стоимости. На величину дохода по долговым ценным бумагам дополнительно влияет амортизированная стоимость долговой ценной бумаги, и корректировка процентных доходов и расходов по ЭСП. Также на величину прибыли или убытка оказывает влияние резерв от обесценения. Все данные параметры фиксируются в системе в регистрах по ценным бумагам, учитывая стоимость ценных бумаг и величину доходов и расходов от приобретения/выбытия ценных бумах.

Начисление комиссий

В программе «Учет и управление для профессиональных участников рынка ценных бумаг КОРП» автоматизирован учет комиссий по сделкам с ценными бумагами.

Затраты по сделкам, которые профучастник несет при осуществлении операций по покупке или продаже ценных бумаг, включают следующие типы:

- Биржевая;

- Брокерская;

- Депозитарная;

- Клиринговая;

- ИТС;

- Вознаграждение;

- Прочее.

В системе учитываются предварительные затраты и затраты, принятые к оплате в день поставки.

В зависимости от модели учета по категориям ценных бумаг, затраты или списываются на расходы, или включаются в стоимость ценных бумаг.

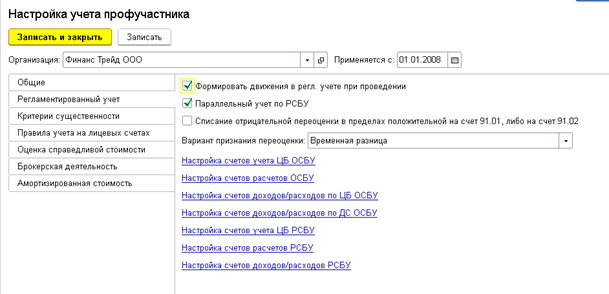

Варианты учета затрат выбираются в Настройках учета профучастников.

Рисунок 2. Форма «Настройка учета профучастника»

В системе учитываются комиссии брокеров. Все прочие комиссии, которые относятся на затраты профучастника за период, такие как депозитарные комиссии, в системе принимаются к учету документом Поступление товаров и услуг общехозяйственного блока операций. Затраты по сделкам учитываются в программе как при продаже, так и при покупке ценных бумаг. Помимо этого затраты учитываются по сделкам прямого и обратного РЕПО.

Сделки РЕПО

В программе «Учет и управление для профессиональных участников рынка ценных бумаг КОРП»реализованы сделки РЕПО,которые представляют из себя операции краткосрочного заимствования денежных средств под залог ценных бумаг,либо заимствования ценных бумаг под залог денежных средств.

В конфигурации реализованы следующие виды сделок РЕПО:

- Прямое РЕПО;

- Обратное РЕПО.

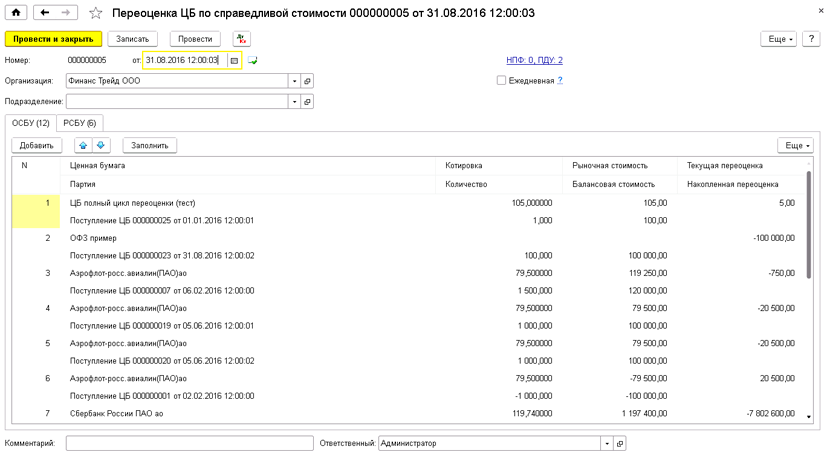

Переоценка ценных бумаг

В программе «Учет и управление для профессиональных участников рынка ценных бумаг КОРП»реализована операция отражения переоценки ценных бумаг по справедливой стоимости.

Данная операция в системе отражается документом Переоценка ЦБ по справедливой стоимости. В переоценке участвуют долговые и долевые ценные бумаги. Переоценка ценных бумаг может быть отражена на любую дату.

Некредитная финансовая организация должна не позднее последнего дня каждого месяца отразить в бухгалтерском учете все ценные бумаги по справедливой стоимости, либо может установить более частую переоценку в стандартах экономического субъекта. Соответственно для того чтобы отразить переоценки ценных бумаг за соответствующий день, в системе необходимо завести документ Переоценка ЦБ по справедливой стоимости на соответствующую дату.

Рисунок 3. Документ «Переоценка ЦБ по справедливой стоимости»

Начисление НКД

Начисление в системе накопленного купонного дохода (далее НКД) происходит при покупке или при продаже ценных бумаг.

В программе «Учет и управление для профессиональных участников рынка ценных бумаг КОРП» реализовано начисление НКД расчетным методом, и из котировок по ценным бумагам. При первом варианте финансовый департамент организации должен заносить проспект эмиссии по купонным платежам в специальный регистр, а во втором случае данные в документы для расчета в системе попадают из загруженных регистров котировок по ценным бумагам, которые отражают данные, поступающие с биржи.

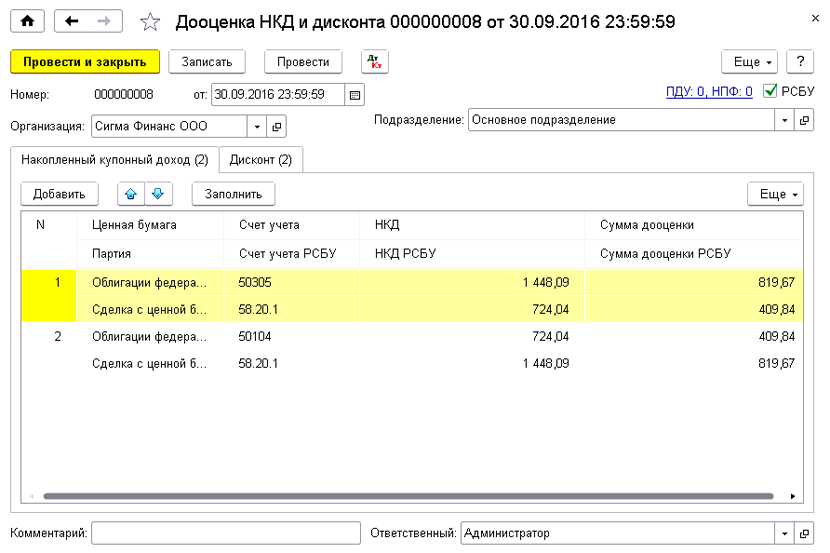

Дооценка НКД

Дооценка НКД в программе учитывается с помощью документа Дооценка НКД и дисконта. Процентный доход по купонам в системе отражается за промежуток времени, необходимый в соответствии с отраслевыми стандартами.

Дооценка НКД рассчитывается исходя из начисленного процента за период с даты покупки ценной бумаги по дату отражения процентного дохода по купону, и величины процентной ставки по купону.

Рисунок 4. Документ «Дооценка НКД и дисконта»

Дооценка дисконта

В программе «Учет и управление для профессиональных участников рынка ценных бумаг КОРП» учитываются процентные доходы или расходы по долговым ценным бумагам в качестве:

- Процентный доход в качестве начисленного купонного дохода за период;

- Процентный доход в качестве начисленного дисконта за период;

- Процентный расход в качестве начисленной премии за период.

Дисконт начисляется в системе линейным методом, и в соответствии с расчетом амортизированной стоимости и методом учета ценных бумаг в программе делаются корректировки дохода по ценным бумагам.

Бухгалтерский учет начисленного дисконта ведется в системе на отдельном лицевом счете «Дисконт начисленный», который открывается на соответствующих балансовых счетах второго порядка с кодом валюты номинала ценной бумаги по соответствующих настройкам программы.

Погашение купона

В программе «Учет и управление для профессиональных участников рынка ценных бумаг КОРП»реализована операция по погашению купонов по облигациям.

Для этого в системе используется документ Погашение ЦБ и купонов.

Дополнительно в программе рассчитываются сумма дооцененного купонного дохода с даты предыдущего начисления, и весь купонный доход за период предъявляется к выплате эмитенту по ценным бумагам.

Оплату по погашенным купонам можно получить на свой расчетный счет от эмитента ценных бумаг с помощью документа Поступление на расчетный счет, либо можно отразить оплату через брокера или управляющую компанию в доверительном управлении на инвестиционный брокерский счет.

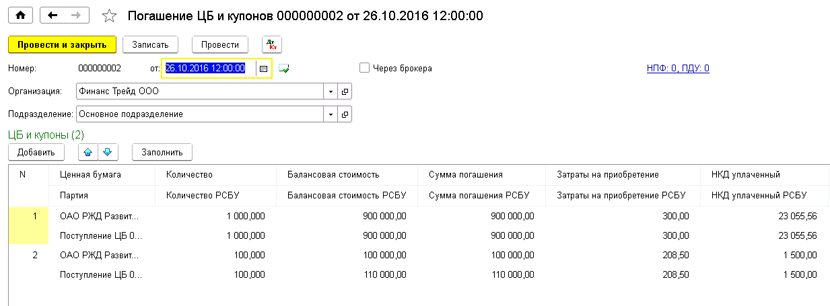

Полное и частичное погашение облигаций

В программе «Учет и управление для профессиональных участников рынка ценных бумаг КОРП» возможно вести учет как полного, так и частичного погашения облигаций. Полное или частичное погашение облигаций в системе отражается с помощью документа Погашение ЦБ и купонов.

Рисунок 5. Документ «Погашение ЦБ и купонов»

При частичном или полном погашении ценной бумаги в системе пропорционально учитываются суммы начисленного купона, дисконта и премии, и также стоимости самой ценной бумаги.

При погашении ценных бумаг учитывается вся структура их стоимости (суммы начисленных процентных доходов, суммы переоценок, резервов и корректировок).

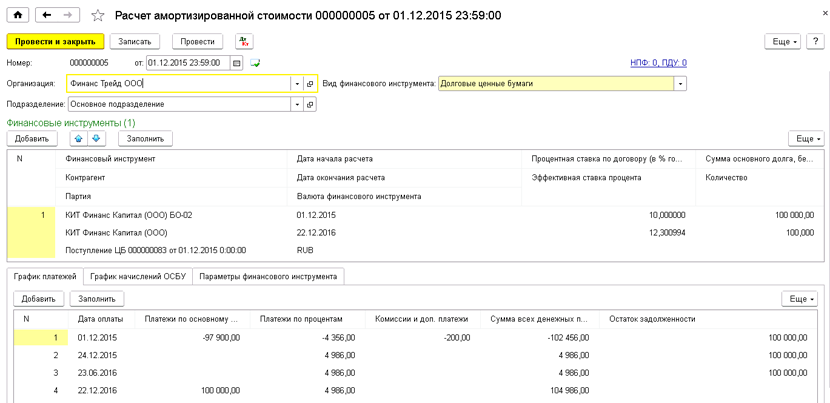

Расчет амортизированной стоимости и корректировка процентного дохода

В программе «Учет и управление для профессиональных участников рынка ценных бумаг КОРП»реализованы операции по учету долговых ценных бумаг в соответствии с новыми стандартами отраслевого учета Банка России, а именно:

- Учитывается коридор рыночных ставок процента;

- Учитываются корректировки и доходы/расходы по рыночным ставкам процента;

- Расчет амортизированной стоимости по ценной бумаге;

- Расчет корректировок на разницу между процентным доходом, начисленным по ставке ЭСП, и линейно по ставке в соответствии с условиями договора;

- Определяется метод амортизации долговой ценной бумаги;

Рисунок 6. Документ «Расчет амортизированной стоимости»

Расчет амортизированной стоимости производится в системе как для финансовых активов, так и для финансовых обязательств. В соответствии с данными расчета формируются отчеты по расчетам амортизированной стоимости и параметров, которые учитывались при расчете.

Регламентированная бухгалтерская отчетность

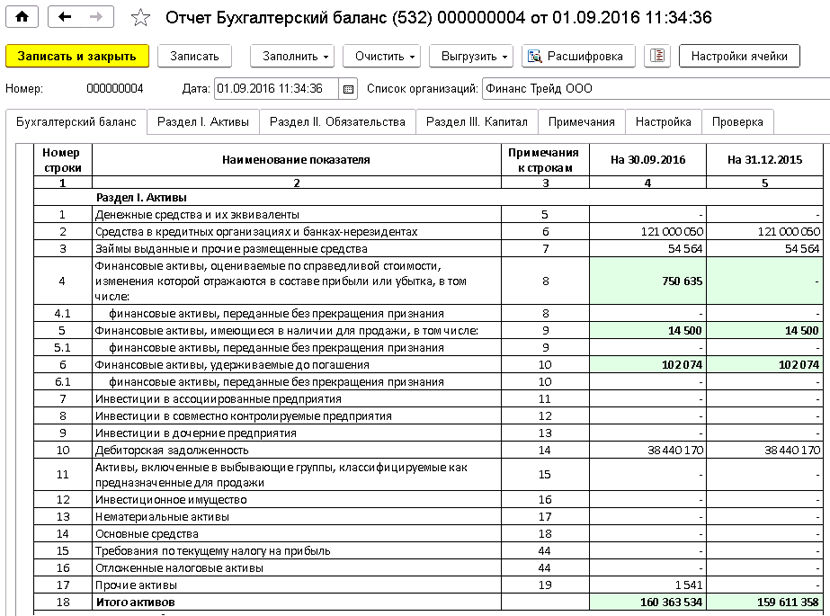

Конечным результатом ведения бухгалтерского учета в некредитной финансовой организации является предоставление регламентированной бухгалтерской/налоговой отчетности и специализированных отчетов в регулирующие органы.

Регламентированными бухгалтерскими отчетами в программе «Учет и управление для профессиональных участников рынка ценных бумаг КОРП» являются 4 основные формы бухгалтерских отчетов, включая все необходимые примечания. В системе автоматизирована регламентированная бухгалтерская отчетность по 2 стандартам:

- Положение № 532-П от 3 февраля 2016 года «Отраслевой стандарт бухгалтерского учета, порядок составления бухгалтерской (финансовой) отчетности профессиональных участников рынка ценных бумаг, акционерных инвестиционных фондов, организаторов торговли, центральных контрагентов, клиринговых организаций, специализированных депозитариев инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, управляющих компаний инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, бюро кредитных историй, кредитных рейтинговых агентств, страховых брокеров»;

- Положение № 527-П от 28 декабря 2015 «Отраслевой стандарт бухгалтерского учета, порядок составления бухгалтерской (финансовой) отчетности негосударственных пенсионных фондов».

Основные формы бухгалтерской регламентированной отчетности некредитной финансовой организации:

- 0420002 «Бухгалтерский баланс некредитной финансовой организации»;

- 0420003 «Отчет о финансовых результатах некредитной финансовой организации»;

- 0420004 «Отчет об изменениях собственного капитала некредитной финансовой организации»;

Рисунок 7. Отчет "Бухгалтерский баланс"

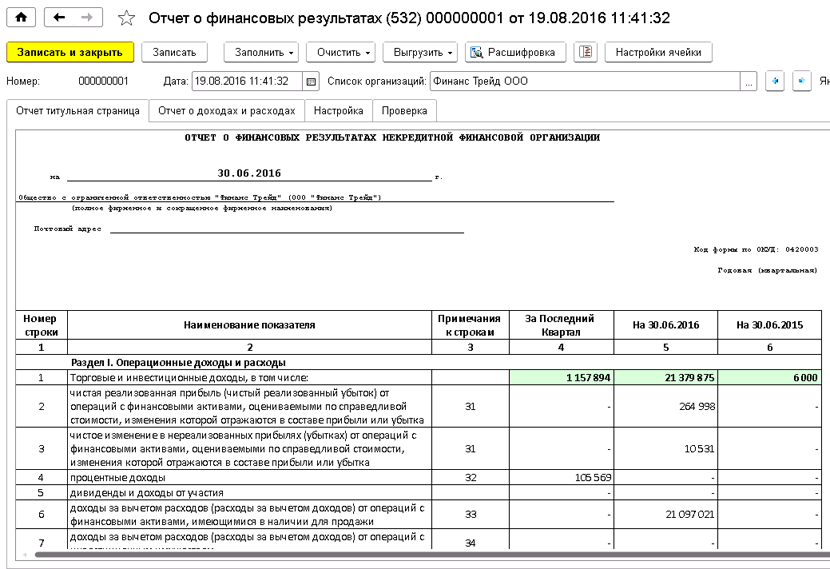

Рисунок 8. "Отчет о финансовых результатах"

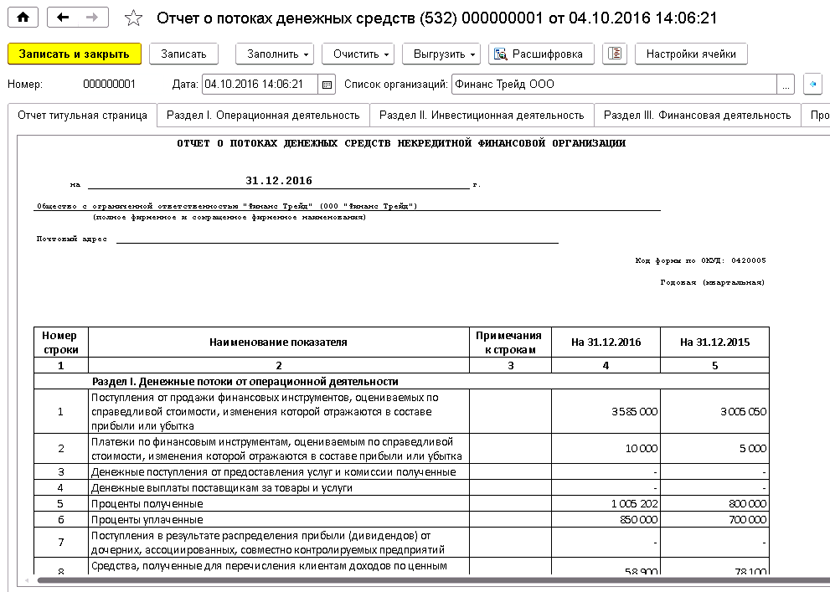

Рисунок 9. "Отчет о потоках денежных средств"

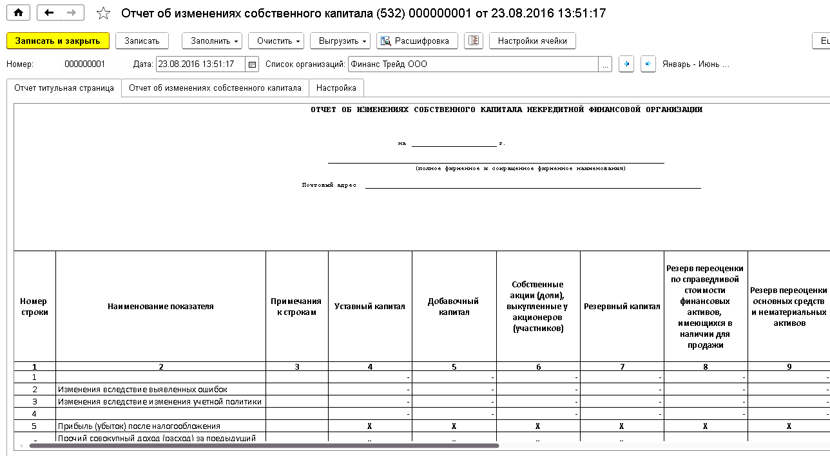

Рисунок 10. "Отчет об изменениях собственного капитала"

Стандартные бухгалтерские отчеты

Также для проверки правильности разнесения бухгалтерских данных в системе присутствует набор стандартных бухгалтерских отчетов:

- Оборотно-сальдовая ведомость;

- Оборотно-сальдовая ведомость по счету;

- Карточка счета;

- Анализ счета;

- Обороты счета;

- Карточка субконто;

- Анализ субконто;

- Обороты между субконто;

- Отчет по проводкам;

- Сводные проводки;

- Шахматная ведомость.

Назад в раздел

Возникли вопросы?

Отправьте сообщение, наши специалисты свяжутся с вами в ближайшее время!

Отправить

* — обязательные поля

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных компанией «Аксиома-Софт».